스트레스 DSR이 2월 26일부터 시작될 예정인데요. 스트레스 DSR은 무엇이고 어떻게 규제가 되는 것인지 한도는 그래서 얼마나 줄어들게 되는 것인지 하나씩 살펴보겠습니다.

목차

1. 스트레스 DSR?

현재의 DSR(총부채원리금상환비율) 제도는 대출 취급 시점의 금리를 기준으로 차주의 연간 원리금 상환 부담을 산정합니다.

하지만 이 방식은 미래의 금리 변동 위험을 반영하지 못하는 한계가 있습니다. 변동금리 대출을 이용하는 차주는 금리가 상승할 경우 DSR 규제 수준을 초과하는 높은 상환 부담을 지게 되는데요.

이 때문에 미래 금리 변동 위험을 인식하고 변동/고정금리 상품을 선택할 수 있도록 체계적인 제도를 마련하기 위한 방법으로 스트레스 금리를 추가한 것입니다.

한 마디로 미리 높은 금리일 때를 대비하여 대출 한도를 축소하겠다라는 것인데요. 개인적으로는 좋아만 보이진 않는데 '대출이 규제된다'라고 받아들이면 될 것 같습니다.

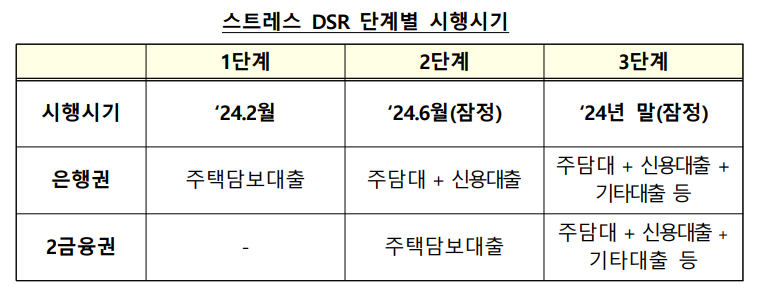

2. 스트레스 DSR 도입 시기

순차적으로 스트레스 DSR이 적용되는데요.

① 24년 2월 26일부터 은행권 주택담보대출에 우선 시행하게 됩니다.

② 24년 6월에는 1억원 초과 은행권 신용대출과 2금융권 주택담보대출까지 확대됩니다.

③ 하반기에는 기타대출까지 적용할 예정입니다.

3. 스트레스 금리 계산 방법과 적용금리

① 스트레스 금리 계산 방법

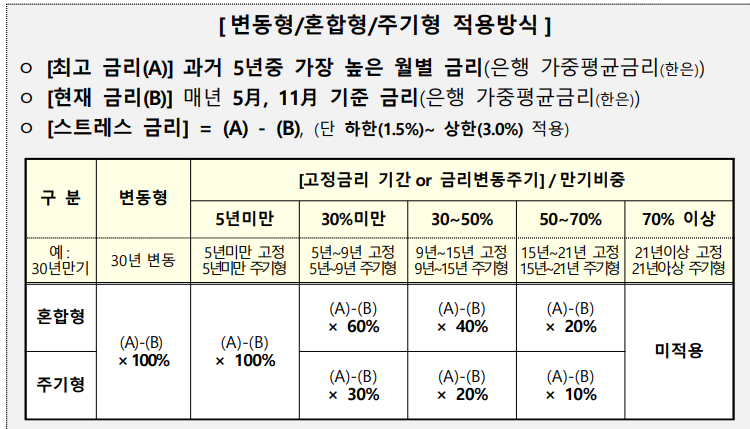

스트레스 DSR은 스트레스 금리가 추가되어 계산하는데 스트레스 금리는 '과거 5년 내 최고 대출금리와 현시점 금리 간 차이'를 기준으로 하되, 가산금리의 하한을 1.5%, 상한을 3.0%로 설정합니다.

혼합형/주기형 대출에도 스트레스 금리가 적용되지만, 고정금리 적용 기간 등을 감안하여 완화적용됩니다.

- 변동형: 짧은 기간 주기로 변동되는 금리

- 혼합형: 일정기간 고정금리 적용 후 변동금리로 전환되는 상품

- 주기형: 일정주기(예: 5년)에 따라 금리가 변경되고 기간 내에는 고정금리가 적용되는 상품

② 스트레스 금리는 연 2회(6월과 12월) 산정됩니다.

③ 향후 일정

- 2024년 상반기에는 스트레스 금리의 25% 적용

- 하반기에는 50%가 적용

- 2025년부터는 100% 적용

과거 5년간 최고 금리는 5.64%, 최근 금리를 올해 10월 기준 5.04%로 보면 둘의 차이는 0.6%입니다. 하한선보다 낮기 때문에 1.5%가 스트레스 금리로 적용됩니다.

단, 24년 상반기와 하반기는 각각 25%, 50%만 적용한다고 했기 때문에 상반기는 0.375%, 하반기는 0.75%가 반영되게 됩니다.

25년에는 100% 적용되므로 스트레스 금리 1.5%가 예상됩니다.

4. 규제 적용 후 대출한도 계산 예시

DSR 산정 시 스트레스 금리가 가산되어 계산됩니다.

DSR은 1년간 갚아야 하는 대출원리금을 연간 소득으로 나눠서 계산하게 되고 현재 40%로 규제되고 있습니다. 즉 대출원리금이 연간 소득의 40% 이내여야 한다는 의미입니다.

| DSR = [대출원리금 (실제 대출 금리 + 스트레스 금리)] / 연간 소득액 |

예를 들어 계산해보겠습니다.

연소득 5천만원인 사람이 이율 4.5%로 30년 상환 주택담보대출을 받으려는 경우 스트레스 금리 적용 전에는 DSR 40%면 약 3.29억원이 대출한도가 됩니다. (물론 실제 대출 한도는 이보다 적을 수 있습니다. )

ⓐ 24년 상반기에 0.375%가 스트레스 금리로 적용되면 한도는 약 3억 1500만원으로 약 4%가 줄어듭니다.

ⓑ 하반기에 0.75%가 스트레스 금리로 적용되면 한도는 약 3.02억이 됩니다. 약 9%가 줄어듭니다.

ⓒ 2025년 기준으로 스트레스 금리 1.5%가 적용되면 한도는 2.78억원이 됩니다. 16%가 줄어듭니다.

5. 스트레스 DSR 계산기

별도로 계산기가 있는 것은 아니지만 기존 DSR 계산기에다가 아래 스트레스 금리를 더하여 계산하면 됩니다.

- 24년 상반기 0.375%

- 24년 하반기 0.75%

- 25년 1.5% 예상

연소득에 5천만원, 원래 금리 4.5%에 하반기 스트레스 금리 0.75%를 더한 5.25%로 계산하면 대략 3억원일 때 DSR이 40% 정도 됩니다.

결론

스트레스 DSR 도입은 차주의 상환 능력을 더 엄격하게 평가하고, 금리 변동에 따른 위험을 사전에 관리하려는 목적을 가지고 있습니다. 가계대출 상황이 심각하다고 인지하고 규제해나가는 점은 이해가 되지만 실수요자나 이제 막 커리어를 시작해나가는 사람들에게는 다소 빡빡한 대출 한도 때문에 내 집 마련의 꿈이 더 멀어지는 것은 아닌가 걱정도 되네요.

기름값 계산기 이용하기, 1km 유류비 얼마? (+ 네이버 주유비 계산기)

기름값 계산기를 이용해서 주행거리 기름값 계산을 쉽게 해보겠습니다. pc에서 검색하는 방법과 모바일 앱에서 검색하는 2가지 방법을 상세히 살펴보고 1km, 10km당 주유비 계산도 해보겠습니다.

akoiscat.tistory.com

경기패스, 경기도 교통비 환급 vs 서울시 기후동행카드 비교

서울시 기후동행카드와 비슷한 정책으로 경기도는 경기패스를 시작하겠다는 소식입니다. 서울 기후동행카드는 내년 1월부터 시범운영되고 경기패스는 내년 7월부터 시작되는데요. 두 정책에

akoiscat.tistory.com

뉴홈 사전청약 나눔형 선택형 일반형 신청자격 방법 총정리

뉴홈 사전청약은 공공분양주택을 조기에 미리 청약하는 방식입니다. 수도권 좋은 위치에 시세에 70~80%의 좋은 가격으로 입주할 수 있는 장점이 있는데요. 아래에서 사전청약이 무엇인지와 유형

akoiscat.tistory.com

'기타' 카테고리의 다른 글

| 짤스튜디오 LGUW06(뒤는 숫자06) 초대코드 + 실제 통장 음원수익 인증 (0) | 2024.08.25 |

|---|---|

| 짤스튜디오 초대코드 LGUW06 입력하고 3% 더 받으세요! (0) | 2024.03.15 |

| 우리집은 도서관 추천인: 서로서로도서관, 같이 2천 포인트 받아요! (0) | 2023.12.14 |

| 미리캔버스 기여자 수익 부업으로 괜찮을까? 2편 (+ 수익인증) (0) | 2023.10.19 |

| 기름값 계산기 이용하기, 1km 유류비 얼마? (+ 네이버 주유비 계산기) (0) | 2023.10.17 |